ЕПЛ неодноразово писала про неефективне та з ознаками корупції використання природоохоронних коштів як обласними державними адміністраціями, так і колишнім Мінприроди.

Окрім висвітлення проблеми в ЗМІ, ми написали звернення до Державної аудиторської служби з проханням провести аудит ефективності використання бюджетних коштів Мінприроди. Відповідний аудит був проведений, і зараз ми пропонуємо вам ознайомитись з його результатами.

Аудитори перевірили використання коштів у 2018-2019 роках за 7-ма бюджетними програмами, які були затверджені колишнім Мінприроди, і виявили низку системних порушень. Як тих, про які писала ЕПЛ, так і ті, що залишились нами непоміченими.

Сам звіт складається з 116 сторінок і доступний на сайті Державної аудиторської служби України.

Ми ж зупинимось на ключових, на нашу думку, висновках звіту:

- Використання коштів по природоохоронним бюджетним програмам не завжди супроводжувалось покращення стану довкілля. А також не сприяло досягненню цілей і завдань бюджетних програм та ефективному використанню бюджетних коштів;

- Наявний механізм використання коштів екофондів не сприяє реалізації задекларованої державою політики в сфері охорони навколишнього природного середовища;

- Ставки екологічного податку знаходяться на рівні, що не сприяє мотивуванню забруднювачів інвестувати в новітні ефективні екологічні технології;

- Розпорядниками коштів екофондів приймалися рішення про фінансування заходів, які не мають впливу на вирішення екологічних проблем держави та піддають сумніву ефективність використання коштів

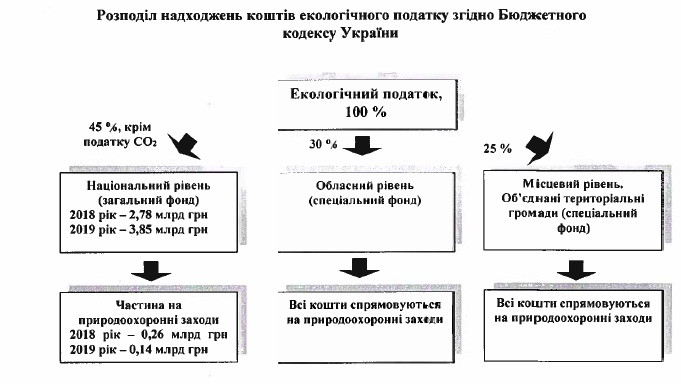

- Більша частина зібраного екологічного податку йде в загальний фонд державного бюджету і не спрямовується на природоохоронні заходи;

- Навіть ті кошти, що виділялись Мінприроди на природоохоронні заходи, не використовувались в повному обсязі і частина їх поверталася до загального бюджету;

- Використання «кіотських» коштів на закупівлю автомобілів для Національної поліції України та Держекоінспекції не призвело до декларованого скорочення обсягів викидів CO2, що не відповідає самій суті «кіотських» коштів;

- По бюджетній програмі «Здійснення природоохоронних заходів» частково фінансуються ті заходи, які б мали фінансуватись по іншим бюджетним програмам, зокрема «Збереження природно-заповідного фонду»;

- Використання бюджетних коштів в установах ПЗФ відбувається з численними порушеннями і неефективно;

- Частина нинішніх проблем з неефективним використанням коштів була виявлена Держаудитслужбою під час аудиту Мінприроди в 2018 році, але вони так і не були вирішені керівництвом міністерства. Що свідчить про системний характер проблеми.

У 2018 році на природоохоронні заходи пішло лише 14.9% зібраних в державний бюджет коштів екологічного податку, а у 2019 – лише 5.1%. В 2020 всі кошти, виділені на природоохоронні заходи перерозподілили під приводом Covid-19 на заробітну плату шахтарям в рамках тодішнього Мінекоенерго.

Фрагмент зі звіту Держаудитслужби

В той час, коли в країнах ЄС ставки екологічного податку становлять в середньому 2.4% ВВП, в Україні у 2018 такі ставки становили лише 0.2% ВВП.

Наприклад, ставки податку щодо викиду аміаку у нас нижчі в 7 разів, оксиду вуглецю – у 8.5 разів, вуглеводнів – у 6 разів нижчі, ніж у Польщі.

Високі ставки екологічного податку в ЄС з одного боку дозволяють спрямовувати більше коштів на охорону довкілля, з іншого боку використовуються для впливу на забруднювачів, стимулюючи їх зменшити забруднення відповідно до принципу “забруднювач платить”.

Але навіть ті незначні кошти, що виділяються з державного бюджету на природоохоронні заходи використовуються вкрай неефективно!

Зокрема, в 2018-2019 було заплановано виконання природоохоронних заходів на загальну суму трохи більше 1123 млн гривень, з яких було профінансовано і реалізовано частково чи повністю заходів на суму лише 679 млн гривень, що складає всього 60% від запланованого фінансування. Не було використано використало або повернуло 444 млн грн, майже 40% від усіх коштів!

Проте запитання виникає і щодо ефективності використаних коштів. Зокрема, у звіті зазначено: «попри наявність глобальних екологічних проблем в Україні…, міністерством приймались фінансування заходів передбачених Програмою економічного і соціального розвитку міста Умані, які не мають впливу на вирішення таких проблем та піддають сумніву ефективність використання коштів бюджету на суму понад 147 млн гривень». Фактично, ці кошти було витрачено на розвиток дендропарку «Софіївка» На думку ЕПЛ, таке виділення коштів було пов’язане з впливом народного депутата Антона Яценко.

Неефективним було і використання коштів на автоматизовану систему “Відкрите довкілля” на суму 12,2 млн гривень – гроші використали, а самої системи і досі немає!

Більше того, серед витрачених коштів були і 96,7 млн гривень, виділених на заходи, що навіть на меті не мають природоохоронного ефекту! Крім того, розпорядженням КМУ у грудні 2019 року 91,6 млн грн. із природоохоронного фонду було вилучено і направлено на забезпечення виплати зарплати шахтарям.

Водночас, «через брак коштів» у 2019 р. не був реалізований захід із обладнання 10-ти стаціонарних постів аналізу якості повітря у Дніпропетровські області, що є вкрай необхідними для цього та інших промислових регіонів.

Під час аналізу використання коштів по іншим бюджетним програмам згадали і про Державну екологічну академію (ДЕА), численні порушення в роботі якої були виявлені в 2019 році Рахунковою палатою України, але були проігноровані керівництвом Міністерства. Цього разу, ДЕА використала на підвищення кваліфікації 1517 слухачів, які не мали права навчатись за кошти державного бюджету, більше 8 млн гривень бюджетних коштів.

І хоча Держаудитслужба не звернула на це уваги, проте в звіті вказано, що бюджетні кошти ДЕА отримувала в тому числі і на послуги з розробки звітів з оцінки впливу на довкілля (ОВД) та стратегічної екологічної оцінки (СЕО). Хоча процедура оцінки впливу на довкілля здійснюється суб’єктом господарювання, який планує діяльність, що може значно вплинути на довкілля, і аналіз порталу «Прозорро» та реєстру ОВД показує, що ДЕА робила звіти ОВД в тому числі для рубок лісу Боярською ЛДС та видобувними підприємствами на Житомирщині. Навіщо ж бюджетним коштом фінансувати діяльність з обґрунтування знищення довкілля?

Найбільш ретельно аудитори перевіряли використання коштів в національних природних парках. Опис виявлених порушень вартує окремої публікації, проте серед виявлених порушень варто зазначити наступні:

- Використання закупленої за бюджетні кошти техніки не в повному обсязі;

- Існування в парках «мертвих душ» і невідповідних посад в штатному розписі;

- Перевищення реальної вартості робіт та послуг;

- Виплата коштів за роботи, які не були зроблені, або були зроблені неякісно, що призвело до багатомільйонних збитків;

- «Дерибан» землі установ ПЗФ;

- Маніпуляції з наданням послуг та реалізацією продукції установами ПЗФ.

Наприклад аудитори встановили, що установи ПЗФ реалізовували лісову продукцію за цінами, значно нижчими від ринкових. Формування ціни на деревину в нацпарках відбувалось лише за фактично понесеними витратами, через що НПП Святі Гори втратив можливість отримати додатково 1 млн 691 тисяч гривень, НПП Гуцульщина 856 тисяч грн, НПП Черемоський 1 млн 265 тисяч гривень, НПП Вижницький 2 млн 284 тисяч гривень.

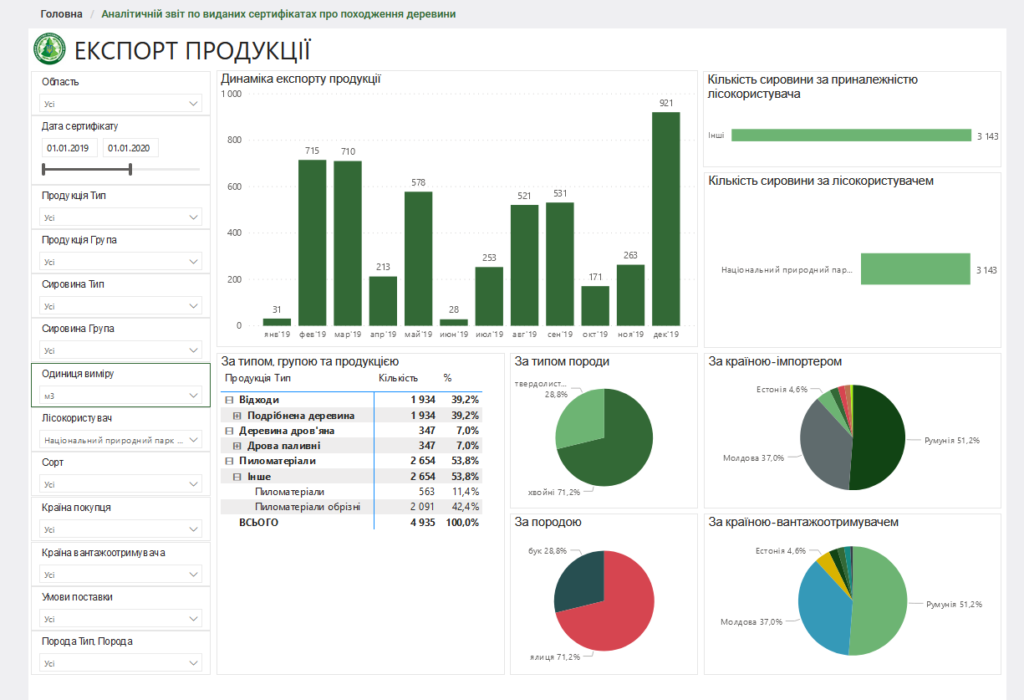

Варто відмітити, що незважаючи на подану керівництвом національних парків інформацію, що деревина заготовлюється “на потреби місцевого населення та опалення хат”, згідно даних ДП “ЛІАЦ” у 2019 році на підставі виданих сертифікатів на експорт лісопродукції, було експортовано 4 935 кубометрів деревини із Вижницького НПП та 478 кубометрів з НПП “Черемоський”. Тобто, за заниженою вартістю реалізовувався і вирубаний у цих національних парках ліс, який після переробки йшов на експорт.

Інформація про експорт деревини з національного природного парку «Вижницький»

В той же час, частина причин неефективного використання коштів установами ПЗФ, як відмітили аудитори, лежить в площині, незалежній від керівництва самих установ. Зокрема, це стосується тривалого процесу оформлення правовстановлюючих документів на землю, відсутності стабільності у фінансуванні з державного бюджету тощо.

Так, через невиділення коштів у 2020 на роботи, розпочаті в попередні роки, візит-центри низки установ ПЗФ лишаються недобудованими. Існує ризик, що не завершення розпочатих робіт призведе до руйнування вже збудованих конструкцій під впливом атмосферних чинників.

Проте найбільш ганебним для України є той факт, що ми використовуємо неефективно не тільки власні кошти, але й кошти, які виділяють нам наші європейські партнери.

Бо у 2011 році Україна отримала від ЄС 157,5 млн гривень на бюджетну програму “Здійснення заходів щодо реалізації пріоритетів розвитку сфери охорони навколишнього природного середовища”. Проте, через різні бюрократичні перепони 33.8 млн грн з цих коштів досі не використані, хоча внаслідок інфляції за 2011-2019 рік у розмірі 284.1% ці кошти були сильно знецінені!

Серед основних рекомендацій, які дають аудитори, варті уваги такі:

- Переглянути Перелік видів діяльності, що належать до природоохоронних заходів відповідно до постанови КМУ №1147 від 17 вересня 1996 року, щодо відповідності стратегічним цілям державної екологічної політики.

- Розробити оновлений порядок фінансування природоохоронних заходів, визначивши у ньому зокрема термін “природоохоронний ефект” та критерії його оцінки, механізм проведення аналізу ефективності виконання природоохоронних заходів та першочергового фінансування тих природоохоронних заходів, які не були повною мірою виконані чи профінансовані в минулі роки.

- Виділяти по бюджетній програмі 2401160 “Збереження природно-заповідного фонду” видатки розвитку для зміцнення матеріально-технічної бази установ природно-заповідного фонду.

- Оновити нормативи чисельності установ ПЗФ, привести у відповідність штатні розписи та структури, уніфікувати питання вартості послуг та продукції, що реалізуються або надаються установами ПЗФ

- Завершити оформлення земельної документації установами ПЗФ.

- Під час відбору проектів цільових екологічних (зелених) інвестиції не допускати до подальшої реалізації проекти, які не мають документального підтвердження досягнення запланованого рівня скорочення парникових викидів, та які з урахуванням попереднього досвіду не довели свою ефективність.

ЕПЛ дякує Державній аудиторській службі за проведений фаховий аналіз і підтримує запропоновані рекомендації, але вважає що ключовим аспектами наведення порядку у використанні фондів охорони навколишнього природного середовища є повне зарахування коштів екологічного податку у спеціальний фонд бюджету, підвищення ставки екологічного податку та створення окремої незалежної юридичної особи, яка б адмініструвала виділення коштів на природоохоронні заходи, відповідно до кращих європейських практик. Більше рекомендацій можна знайти в нашому аналітичному документі «Чисте довкілля — здорове майбутнє: нова політика використання коштів спеціальних фондів охорони навколишнього природного середовища».

Також ми сподіваємось, що новостворене Міндовкілля зверне увагу на кричущі проблеми з використанням бюджетних «екологічних» коштів, не повторить помилок попередників у непрозорому та неефективному виділенні коштів на природоохоронні заходи і спільно з комітетом екополітики Верховної ради України ефективно здійснить реформу екологічного податку та фондів охорони навколишнього природного середовища.

Саме тому, ЕПЛ вітає позицію Міністерства захисту довкілля та природних ресурсів України щодо реформи екологічного оподаткування та фінансування природоохоронних заходів, яку представила заступник Міністра Ірина Ставчук. Так, Міндовкілля підтримує необхідність підвищення ставок екологічного податку, виступає проти пропозицій, щоб 70% екоподатку залишалось на рахунках підприємств, оскільки це суперечитиме принципу «забруднювач платить», і водночас пропонує у короткострокові перспективі 30% екологічного податку (крім радіоактивних відходів) зараховувати до державного фонду охорони навколишнього природного середовища, а 70% – спрямовувати до спеціального фонду місцевих бюджетів – тобто повернути цільове використання екологічного податку в державний бюджет

Втім ЕПЛ з величезною осторогою відноситься до ініціативи Міндовкілля в довгостроковій перспективі створити системне реформування за аналогією із країнами Центральної та Східної Європи, в яких функціонують спеціальні фонди охорони навколишнього природного середовища в якості окремої юридичної особи, незалежні від державного бюджету.

Зі свого боку, ми готові ділитись своїми рекомендація для ефективного здійснення реформи екологічного оподаткування та використання коштів екоподатків на покращення стану довкілля.

P.S За фактами виявлених Держаудитслужбою порушень нами підготовлені відповідні звернення до правоохоронних органів щодо притягнення до відповідальності колишніх високопосадовців.

Контакти:

Кученко Богдан, еколог ЕПЛ